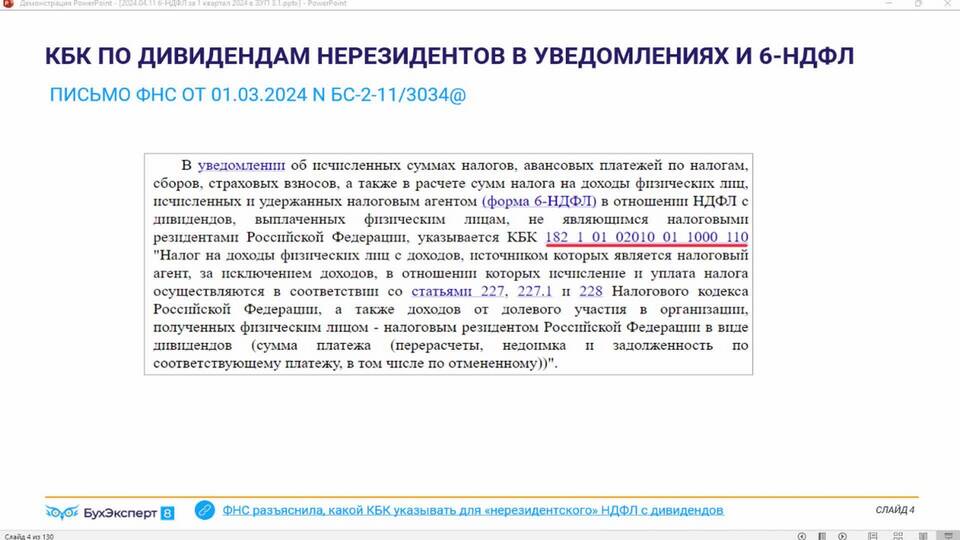

НДФЛ с дивидендов - это налог на доходы физических лиц, удерживаемый с выплат, полученных акционерами и участниками организаций от распределения прибыли. Рассмотрим особенности налогообложения дивидендов в России.

Содержание

Основные положения по НДФЛ с дивидендов

| Характеристика | Описание |

| Ставка НДФЛ | 13% для резидентов РФ, 15% для нерезидентов |

| Плательщик налога | Физическое лицо - получатель дивидендов |

| Налоговый агент | Организация, выплачивающая дивиденды |

| Объект налогообложения | Сумма полученных дивидендов |

Как рассчитывается НДФЛ с дивидендов

- Определяется общая сумма дивидендов к выплате

- Устанавливается статус получателя (резидент/нерезидент)

- Применяется соответствующая налоговая ставка

- Налоговый агент удерживает и перечисляет налог в бюджет

- Получателю выплачивается сумма за вычетом НДФЛ

Пример расчета НДФЛ с дивидендов

При выплате 100,000 рублей дивидендов резиденту РФ:

НДФЛ = 100,000 × 13% = 13,000 рублей

Сумма к выплате = 100,000 - 13,000 = 87,000 рублей

Особенности налогообложения дивидендов

| Ситуация | Порядок налогообложения |

| Дивиденды от российских компаний | Налог удерживается источником выплаты |

| Дивиденды от иностранных компаний | Необходимо самостоятельно декларировать |

| Купля-продажа акций | Облагается как доход от продажи ценных бумаг |

Когда нужно подавать декларацию 3-НДФЛ

- При получении дивидендов от иностранных компаний

- Если налоговый агент не удержал налог

- Для применения налоговых вычетов

- При изменении налоговой ставки

Важные нюансы

- Налоговая база определяется в рублях

- Дата получения дохода - день выплаты дивидендов

- Налоговый период - календарный год

- Возможны изменения ставок по международным соглашениям

НДФЛ с дивидендов является важным элементом налоговой системы, обеспечивающим поступления в бюджет от инвестиционной деятельности физических лиц. Понимание правил налогообложения дивидендов помогает инвесторам правильно планировать свои доходы и налоговые обязательства.