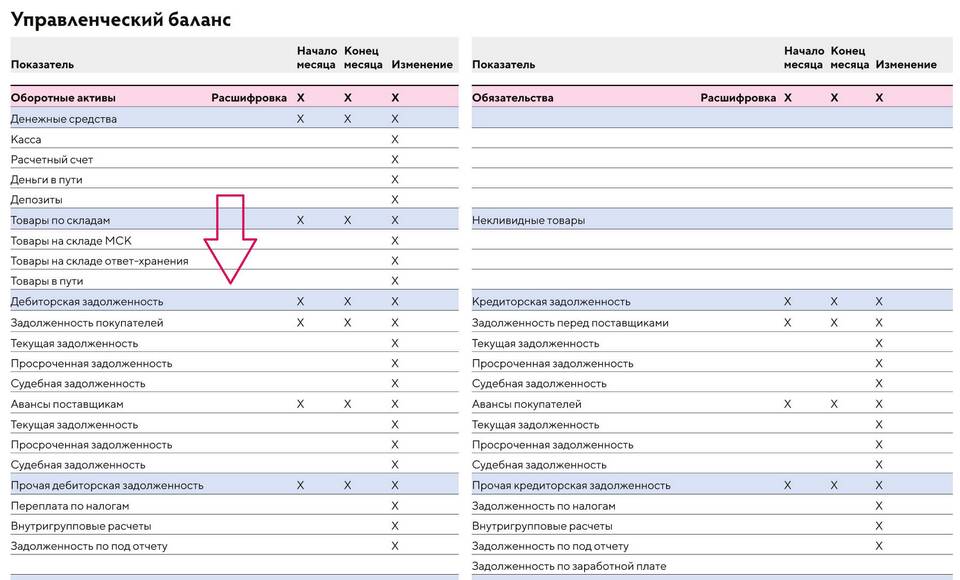

В бухгалтерском балансе расходы отражаются как уменьшение экономических выгод в течение отчетного периода. Они формируют финансовый результат деятельности компании и подразделяются на несколько ключевых категорий.

Содержание

Основные виды расходов в балансе

- Себестоимость продаж

- Коммерческие расходы

- Управленческие расходы

- Прочие расходы

- Налоговые платежи

Классификация расходов по видам деятельности

| Тип деятельности | Статьи расходов | Отражение в балансе |

| Основная | Себестоимость, зарплата, материалы | Строка 2120 (ОФР) |

| Коммерческая | Реклама, логистика, сбыт | Строка 2210 (ОФР) |

| Управленческая | АУП, аренда офиса, коммуналка | Строка 2220 (ОФР) |

| Финансовая | Проценты по кредитам | Строка 2330 (ОФР) |

Структура расходов по элементам

- Материальные затраты

- Затраты на оплату труда

- Отчисления на социальные нужды

- Амортизация

- Прочие затраты

Капитальные и текущие расходы

- Капитальные: инвестиции в основные средства (актив баланса)

- Текущие: операционные расходы (отражаются в ОФР)

- Отложенные: будущие периоды (раздел V баланса)

- Резервы: предстоящие расходы (раздел IV баланса)

Принципы признания расходов

Расходы признаются в соответствии с принципом начисления - в том периоде, когда они возникли, независимо от фактической оплаты. Соблюдение этого принципа обеспечивает достоверность финансовой отчетности и соответствие требованиям ПБУ 10/99 "Расходы организации".