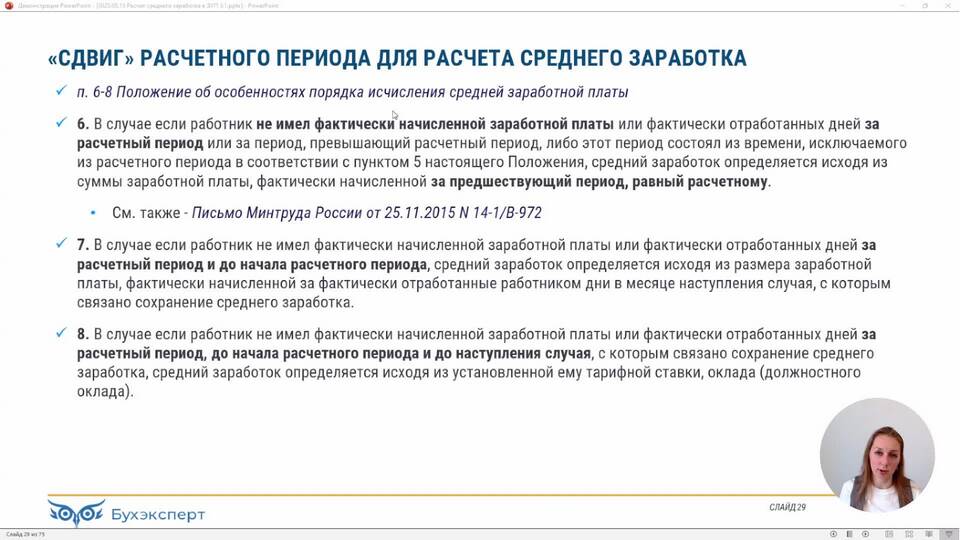

Доход за расчетный период представляет собой совокупность всех денежных поступлений физического или юридического лица за определенный временной отрезок, используемый для различных финансовых расчетов и определения обязательств.

Содержание

Основные характеристики

| Параметр | Описание |

| Определение | Сумма всех поступлений за фиксированный срок |

| Назначение | База для расчетов налогов, пособий, кредитов |

| Виды периодов | Месяц, квартал, год, иные установленные сроки |

Что включается в доход за расчетный период

- Заработная плата и премии

- Доходы от предпринимательской деятельности

- Пенсии и социальные выплаты

- Арендные платежи

- Дивиденды и проценты

- Иные денежные поступления

Виды расчетных периодов

- Налоговый период (календарный год)

- Отчетный период (квартал, месяц)

- Расчетный период для пособий (12 месяцев)

- Кредитный период (устанавливается банком)

Применение в различных сферах

| Сфера | Значение дохода |

| Налогообложение | База для расчета налоговых обязательств |

| Кредитование | Определение платежеспособности заемщика |

| Социальные выплаты | Расчет размера пособий и компенсаций |

Как рассчитывается доход за период

- Суммируются все подтвержденные поступления

- Исключаются возвраты и ошибочные перечисления

- Учитываются только облагаемые доходы

- Применяются установленные законодательством вычеты

Заключение

Доход за расчетный период служит ключевым показателем для выполнения различных финансовых расчетов и определения обязательств. Правильное определение суммы дохода требует учета всех поступлений и применения соответствующих законодательных норм для конкретной сферы использования этих данных.