Книга учета доходов и расходов (КУДиР) - обязательный документ для индивидуальных предпринимателей на УСН, ПСН и ЕСХН. Рассмотрим правила отражения расходов с учетом последних требований налогового законодательства.

Содержание

Основные правила учета расходов

- Записывать расходы в хронологическом порядке

- Указывать дату и номер первичного документа

- Конкретизировать содержание операции

- Разделять расходы по статьям

- Соблюдать принцип денежного метода (учет при оплате)

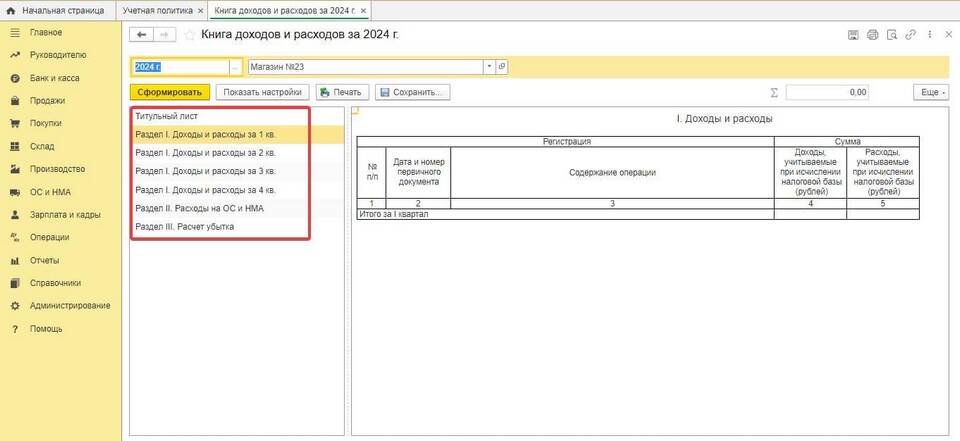

Структура раздела расходов в КУДиР

| Графа | Что указывать |

| Дата | Число, месяц, год совершения расхода |

| Номер документа | Номер накладной, акта, счета-фактуры |

| Содержание операции | Суть расхода (закуп материалов, оплата услуг) |

| Сумма | Размер расхода в рублях |

Виды расходов и особенности их отражения

Материальные расходы

- Указывать наименование и количество материалов

- Прикреплять товарные накладные (ТОРГ-12)

- Отдельно выделять НДС (если включен в стоимость)

Оплата труда

- Зарплата сотрудников по ведомостям

- Страховые взносы с указанием периода

- Гражданско-правовые договоры с приложением актов

Документы-основания для учета расходов

| Тип расхода | Подтверждающие документы |

| Закуп товаров | Товарная накладная, счет-фактура, УПД |

| Услуги | Акт выполненных работ, договор |

| ОС и НМА | Акт ввода в эксплуатацию, паспорт |

Частые ошибки при учете расходов

- Учет расходов без первичных документов

- Некорректная группировка по статьям

- Отражение личных расходов как бизнес-расходов

- Несвоевременное внесение записей

- Отсутствие расшифровки сложных операций

Особенности для разных налоговых режимов

| Режим | Учет расходов |

| УСН "Доходы" | Расходы не учитываются для налога |

| УСН "Доходы-расходы" | Только расходы из закрытого перечня ст. 346.16 НК РФ |

| ПСН | Учет расходов не влияет на налог |

Важно:

Предприниматели на УСН "Доходы-расходы" могут уменьшать налоговую базу только на расходы, прямо указанные в Налоговом кодексе.

Электронная КУДиР

- Возможность ведения в электронном виде

- Обязательная печать по итогам налогового периода

- Подписание усиленной квалифицированной подписью

- Хранение в течение 4 лет

Заключение

Правильное отражение расходов в КУДиР позволяет минимизировать налоговые риски и обосновать уменьшение налоговой базы. Рекомендуется вести учет регулярно, придерживаясь принципов полноты и достоверности, с обязательным сохранением первичных документов.