Процентная ставка по кредитам определяется сложным взаимодействием экономических, регуляторных и рыночных факторов. Рассмотрим ключевые элементы, влияющие на стоимость заемных средств.

Содержание

Основные факторы формирования ставок

- Ключевая ставка Центробанка

- Уровень инфляции в экономике

- Риски невозврата кредитов

- Конкуренция на финансовом рынке

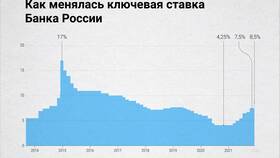

Влияние Центрального банка

Механизм воздействия ключевой ставки

| Изменение ключевой ставки | Влияние на кредитные ставки |

| Повышение | Рост ставок по кредитам |

| Снижение | Снижение ставок по кредитам |

Дополнительные регуляторные меры

- Нормативы обязательного резервирования

- Требования к капиталу банков

- Макропруденциальные ограничения

Риски и стоимость фондирования

- Кредитный риск заемщика

- Срок кредитования

- Ликвидность на межбанковском рынке

- Ставки привлечения средств для банка

Сравнение ставок по видам кредитов

| Тип кредита | Диапазон ставок | Факторы ценообразования |

| Ипотека | 8-15% | Господдержка, залог недвижимости |

| Потребительский | 12-25% | Беззалоговый характер, высокий риск |

| Автокредит | 9-18% | Залог автомобиля, страховка |

Как заемщик может повлиять на ставку

- Поддержание высокой кредитной истории

- Выбор залоговых продуктов кредитования

- Сравнение предложений разных банков

- Участие в спецпрограммах (для ипотеки)

Динамика ставок в 2023-2024 годах

- Влияние санкционного давления

- Изменения на международных финансовых рынках

- Коррекция денежно-кредитной политики ЦБ

- Сезонные колебания спроса на кредиты

Перспективы изменения кредитных ставок

- Прогнозируемая стабилизация при снижении инфляции

- Развитие системы кредитных рейтингов

- Внедрение новых скоринговых моделей

- Рост конкуренции на рынке розничного кредитования

Заключение

Процентная ставка по кредитам отражает текущие экономические условия, политику регулятора и индивидуальные параметры заемщика. Понимание факторов ценообразования позволяет выбирать оптимальные кредитные продукты и сокращать переплаты по займам.