Досрочное погашение ипотеки позволяет заемщику сэкономить на процентах и быстрее освободиться от долгового бремени. Однако этот процесс требует понимания процедуры и подготовки. Рассмотрим, как происходит досрочное закрытие ипотеки.

Содержание

Виды досрочного погашения ипотеки

Существует два основных способа досрочного погашения ипотечного кредита:

- Полное досрочное погашение – закрытие всего остатка долга единовременным платежом.

- Частичное досрочное погашение – внесение суммы, превышающей обязательный платеж, что уменьшает основной долг и последующие проценты.

Порядок действий при досрочном погашении

Уведомление банка

Большинство банков требуют предварительного уведомления о намерении погасить ипотеку досрочно. Обычно срок уведомления составляет от 30 дней, но может отличаться в зависимости от условий договора.

Получение актуальной информации о долге

Перед внесением платежа необходимо запросить в банке:

- Точную сумму для полного погашения (включая проценты и комиссии, если они есть).

- Реквизиты для перевода средств.

- График платежей после частичного погашения (если оно не полное).

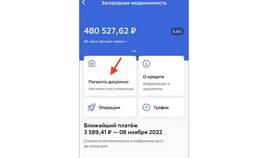

Внесение средств

Деньги можно внести:

- Через кассу банка.

- Банковским переводом.

- Через онлайн-банкинг (если банк поддерживает эту опцию).

Получение подтверждающих документов

После погашения важно получить:

- Справку о полном закрытии ипотеки (при полном погашении).

- Новый график платежей (при частичном погашении).

- Заявление о снятии обременения с недвижимости.

Снятие обременения с недвижимости

Если ипотека была обеспечена залогом недвижимости, после полного погашения необходимо:

- Обратиться в банк за заявлением о снятии обременения.

- Подать документы в Росреестр для внесения изменений в ЕГРН.

- Получить выписку из ЕГРН, подтверждающую отсутствие обременения.

Особенности досрочного погашения

| Аспект | Важные моменты |

| Комиссии | Некоторые банки взимают комиссию за досрочное погашение. Уточните этот момент в договоре. |

| Страховка | При полном погашении можно вернуть часть страховой премии за неиспользованный период. |

| Налоговый вычет | Если ипотечные проценты еще не полностью учтены в налоговом вычете, после досрочного погашения можно получить остаток. |

Рекомендации заемщикам

- Внимательно изучите условия досрочного погашения в своем кредитном договоре.

- Рассчитайте выгоду от досрочного погашения с помощью кредитного калькулятора.

- Убедитесь, что у вас нет других более дорогих долгов, которые стоит погасить в первую очередь.

- Сохраняйте все документы, связанные с погашением ипотеки.

Досрочное закрытие ипотеки – ответственный шаг, который требует подготовки и понимания всех этапов процесса. Правильный подход позволит избежать ошибок и максимально эффективно распорядиться своими средствами.