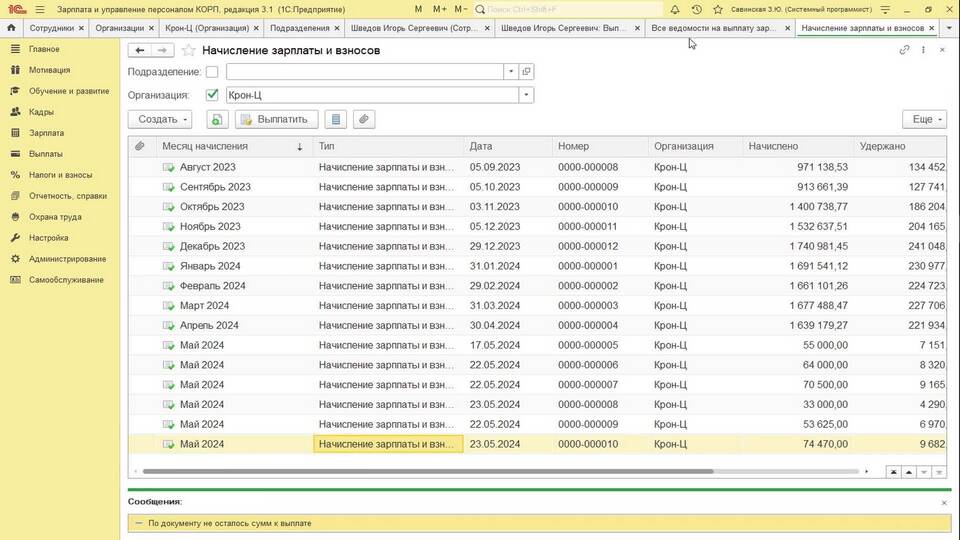

Межрасчетные выплаты - это денежные суммы, которые работодатель выплачивает сотруднику между основными расчетными периодами (обычно между зарплатами). Они отражаются в расчетных листках и имеют особый порядок начисления.

Содержание

Сущность межрасчетных выплат

| Характеристика | Описание |

| Периодичность | Производятся между основными выплатами зарплаты |

| Назначение | Аванс, материальная помощь, компенсации |

| Отражение | Учитываются при окончательном расчете за месяц |

Основные виды межрасчетных выплат

Обязательные выплаты

- Аванс (не менее 40% от оклада)

- Командировочные

- Больничные пособия

- Отпускные

Дополнительные выплаты

- Материальная помощь

- Премии по итогам проекта

- Компенсации расходов

- Разовые поощрения

Как отражаются в расчетном листке

| Графа расчетного листка | Тип информации |

| Начислено | Сумма межрасчетной выплаты |

| Удержано | НДФЛ и другие удержания |

| К выплате | Фактически выплаченная сумма |

Порядок учета межрасчетных выплат

Бухгалтерский учет

- Начисление суммы выплаты

- Удержание НДФЛ (если предусмотрено)

- Отражение в регистрах учета

- Корректировка при окончательном расчете

Налоговый учет

- Включаются в расходы при расчете налога на прибыль

- Облагаются страховыми взносами

- Учитываются при расчете среднего заработка

Особенности межрасчетных выплат

Правовые аспекты

- Аванс обязателен по ТК РФ (ст. 136)

- Сроки выплат устанавливаются локальными актами

- Размер аванса не может быть ниже тарифной ставки

Распространенные ошибки

- Неверное отражение в расчетных листках

- Нарушение сроков выплаты аванса

- Неправильный расчет НДФЛ

Важная информация

- Межрасчетные выплаты подлежат обязательному отражению в расчетных листках

- Работник имеет право получить полную информацию о всех начислениях

- Все выплаты учитываются при окончательном расчете за месяц

- Споры о выплатах регулируются трудовым законодательством